1.資金決済法の概要

資金決済法は、近年の情報通信技術の発達や利用者ニーズの多様化等の資金決済システムを巡る環境の変化に対応して制定された法律で、(1)前払式支払手段についてサーバ型前払式支払手段も法の適用対象内に(2)銀行以外の一般事業者に為替取引を認める資金移動業(登録制)の創設(3)銀行間の資金決済について資金清算業(免許制)の導入、を主な内容として、2010年4月1日に施行されました。

図:資金決済に関する法律の概要(金融庁)

http://www.fsa.go.jp/common/diet/171/01/gaiyou.pdf

2.規制対象拡大と資金決済法のビジネスインパクト

従来、プリペイドカードといわれる電子マネーは「前払式証票の規制等に関する法律」(プリカ法)で規制されていましたが、規制の対象はICカード型(ICカード中に金銭的価値が記録管理されている)の場合のみであり、サーバ管理型の電子マネーは規制の対象外でした。今回の資金決済法では、サーバ管理型の電子マネーも含めて規制の対象とし、ICカード型と同様の規制対象とすることを目的としました。従って、従来規制の対象外であった「ICカードを認証のみに使用し、サーバで価値管理が行われる場合」についてもサーバ管理型の電子マネーとして、必要事項の表示、メールによる告知義務など法律に基づいた注意が必要になってきます。

従来、カードや携帯端末といった媒体を使ったICカード型の電子マネーは、未使用発行残高の半額以上を発行保証金として供託することで、利用者保護の規制が為されていました。今回の改正で、今まで利用者保護の制度が無かったネット上で金銭データの管理を行うサーバ型電子マネーについても、同様の利用者保護が適用されるようになります。この改正は、ICカード型電子マネーからサーバ型電子マネーに送金が行われた場合、利用者の認識がないうちに利用者保護が外れてしまう懸念に対応したものです。

「資金決済に関する制度整備について―イノベーションの促進と利用者保護(金融庁)」

http://www.fsa.go.jp/singi/singi_kinyu/tosin/20090114-1.html

3.ビジネスの広がり

資金決済法による規制緩和と安全性や消費者保護にかかわる義務化により、新たな金融関連サービスの進展が期待できるようになりました。内閣府や金融庁などの整理をもとに、想定されるビジネスの広がりについて説明します。

(1)拡大する電子マネー事業

電子マネーを扱う業者が送金サービスに進出することで、今まで以上に個人間の送金サービスの利便性向上が期待できます。例えば、サーバ型の電子マネーを利用して、自分の電子マネーから、相手の電子マネー口座に送金するというサービスなどが考えられます。その他にも、携帯電話を利用しての送金サービスで、携帯電話から別の携帯キャリアに加入している利用者への電子マネーの送金や、携帯キャリアによる海外送金サービスの提供などが可能になります。

(2)決済関連サービス拡大への期待

送金サービス業の最大の市場は「ネット通販やネットオークションの支払い」だとみる向きもあります。都市部ではコンビニエンスストアでの収納代行が24時間利用できるサービスとして定着していますが、加盟店審査がハードルを高くしていましたが、家族経営の小規模事業者や個人同士の取引にも拡大可能となります。さらに「幹事が立て替え払いした費用の精算」「職場の仲間と連名で送るお祝い金の徴収」など、より現金に近い感覚でのサービスも有力視されています。

(3)海外事業者の状況

海外では銀行以外の事業者による個人向け送金サービスが、既に存在しています。海外からの日本進出に向けた動きも出てきており、安価なサービスの提供が期待されます。200以上の国や地域に代理店を設けサービス展開しているウエスタンユニオン(米)は、「資金決済法」に基づき日本での国際送金サービスの事業登録を昨年行いました。この登録により、各国へ現金による送金サービス事業を提供できるようになり、銀行だけではなく、他業種(コンビニエンスストア、旅行代理店等)との提携のもと、国際送金サービスを提供できるようになります。また、途上国を中心に安価な送金サービスを提供しているマイクロファイナンス・インターナショナル(米)は、日本での事業化に着手しているようです。

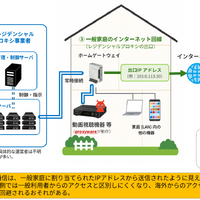

4.セキュリティ

(1)各種セキュリティ対策

資金決済法の施行により、銀行以外の事業者にも資金移動サービスが可能になり、ショッピングやゲーム等々のサイトを運営する事業会社でも金銭決済が可能になりました。一方、マネーロンダリングへの備えや確実な本人確認作業が求められることは言うまでもありません。個人情報の保護も銀行並に求められることになるでしょう。今回の改正で、今まで利用者保護の制度が無かった、ネット上で金銭データの管理を行うサーバ型電子マネーについても、同様の利用者保護が適用されるようになります。

こうした背景を踏まえ、利便性と安全性、低コストをねらったセキュリティソリューションも提案されています。OTP(ワンタイムパスワード)認証ソリューションやSSO(シングルサインオン)機能を連携させた認証ツールもその例です。決済に関わるセキュリティ問題も心配されるところであり、各業界対応にPCI DSS(クレジットカード業界のセキュリティ基準)ライクのフレームワークを提案する機会でもあると思われます。

(2)日本資金決済業協会

前払式支払手段発行者又は資金移動業者による自主的な対応を促進するため、これら事業者を会員とする資金決済事業者協会の認定に関する規定が整備されました。この規定に基づき、社団法人日本資金決済業協会は、平成22年に内閣総理大臣の認定を受けました。資金決済法は、前払式支払手段発行業及び資金移動業の健全な発展と、これら利用者の利益の保護を図るため、法律による規制とともに自主規制を含む会員の自主的取組みを推進することとしており、協会はその実効性を確保するための役割を担っております。さらに、創造的で魅力のある前払式支払手段及び資金移動業サービスを開発する環境づくりなどへの期待も寄せられております。

前払式支払手段発行業及び資金移動業が国民の生活に浸透するなか、今回の認定を受け、新たに作成した「自主規制規則」の会員への周知等を通じ、これら業務の更なる健全化と利用者の利益の保護を進めています

セキュリティ対策コラム PCI DSS

http://www.nttdata-sec.co.jp/article/pcidss.html

http://www.nttdata-sec.co.jp/article/security/061101.html

社団法人日本資金決済業協会

http://www.s-kessai.jp/about/greeting.html

(林誠一郎)